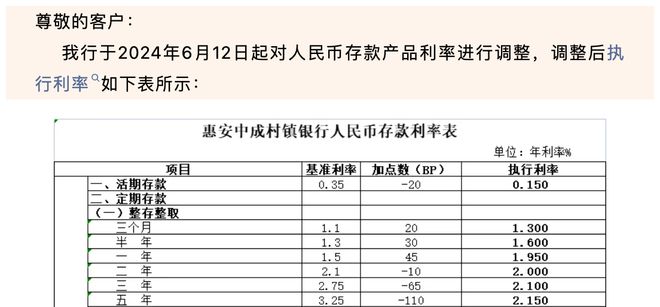

中小银行存款利率超过7%,这一消息引起了广泛关注。在当前金融市场中,这一利率水平相对较高,对于寻求理财增值的投资者来说具有吸引力。中小银行通过提供较高的存款利率,一方面吸引更多存款,增强自身资金实力;另一方面也促进了市场竞争,推动银行业在服务质量、产品创新等方面不断进步。投资者在选择存款时,除了利率因素外,还需关注银行信誉、风险控制等方面,以确保资金安全。

本文目录导读:

中小银行存款利率超7%的现象:实地数据评估方案GT34.31.84探讨

关于中小银行存款利率超过7%的现象引起了广泛关注,这一现象的背后,反映了当前金融市场的一些新变化,特别是在利率市场化改革深入推进的背景下,本文将围绕这一话题展开,介绍实地数据评估方案GT34.31.84,以期对中小银行存款利率进行深入分析和理解。

中小银行存款利率超7%的背景分析

中小银行存款利率超过7%,反映了当前金融市场的一些重要变化,随着利率市场化改革的深入推进,中小银行为了吸引更多的存款,提高存款利率成为一种有效的竞争手段,中小银行在金融服务方面的创新和差异化竞争策略,也促使存款利率的提升,宏观经济环境和政策因素也对中小银行存款利率产生影响。

实地数据评估方案GT34.31.84介绍

为了深入了解中小银行存款利率超过7%的现象,我们制定了实地数据评估方案GT34.31.84,该方案主要包括以下几个方面:

1、数据收集:通过实地调查、网络调查等方式收集相关数据,包括中小银行的存款利率、规模、业务类型等。

2、数据分析:运用统计学、计量经济学等方法对数据进行分析,以揭示中小银行存款利率超过7%的内在原因。

3、风险评估:对中小银行的风险进行评估,包括信用风险、市场风险、流动性风险等。

4、对比研究:将中小银行与大型银行进行对比,分析其在存款利率方面的差异及其原因。

四、实地数据评估方案GT34.31.84的具体实施步骤

1、确定研究范围和目标:明确研究范围和目标,确定研究的时间和地点。

2、数据收集:通过实地走访、网络调查等方式收集相关数据。

3、数据分析:运用相关软件和方法对数据进行分析,包括描述性统计分析和计量经济学分析。

4、风险评估:根据数据分析结果,对中小银行的风险进行评估。

5、对比研究:将中小银行与大型银行进行对比,分析其在存款利率方面的差异及其原因。

6、撰写报告:根据研究结果撰写报告,提出相关建议和意见。

中小银行存款利率超7%的利弊分析

中小银行存款利率超过7%,对于银行自身和广大存款者来说,既有利也有弊,对于银行而言,高存款利率可以吸引更多的存款,增加资金来源,有利于业务的发展,高存款利率也会增加银行的负债成本,加大经营风险,对于存款者来说,高存款利率可以带来更高的收益,但是也可能伴随着更高的风险。

对策建议

针对中小银行存款利率超过7%的现象,我们提出以下对策建议:

1、加强监管:监管部门应加强对中小银行的监管,确保其合规经营,防范金融风险。

2、深化利率市场化改革:继续推进利率市场化改革,完善市场机制,促进金融市场的健康发展。

3、提高服务质量:中小银行应提高服务质量,创新金融产品,满足客户需求,增强市场竞争力。

4、加强风险管理:中小银行应加强对风险的管理,完善风险管理体系,确保业务稳健发展。

中小银行存款利率超7%的现象是金融市场的新变化,反映了利率市场化改革的深入推进,通过实地数据评估方案GT34.31.84的实施,我们可以更深入地了解这一现象,为金融市场的健康发展提供有益的参考。

闽ICP备18029325号-1

闽ICP备18029325号-1 闽ICP备18029325号-1

闽ICP备18029325号-1

还没有评论,来说两句吧...